经过多年的精耕发展、持续全产业链的投入,国产品牌不断夯实乳业版图,上游产业红利释放的同时一场面向上游的厮杀已经进入白热化。

3月28日,飞鹤披露全年业绩,根据年报显示,飞鹤营收总额首次突破200亿大关,达到227.8亿元,同比增长22.5%,连续六年保持稳健增长,其中实现净利润69亿元。完整产业链的搭建已经让飞鹤走上了稳健的盈利模式。

拥抱上游,助力飞鹤短道“起飞”

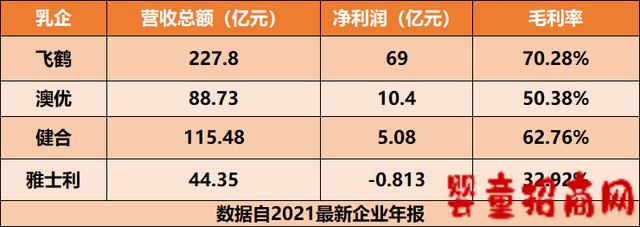

近期,笔者盘点了各乳企营收、净利润以及毛利率数据,从毛利率来看,对于业务板块较多的综合乳企伊利、蒙牛,其毛利率一般在30%~40%。而聚焦飞鹤、澳优等奶粉企业,可以看到毛利率相对较高,2021年飞鹤和澳优的毛利率分别为70.28%和50.38%。

而进一步分析飞鹤从2014年到2021年营收以及毛利率变化,可以看到在2017年飞鹤的营收和毛利率都有较大的提升,2016年飞鹤营收总额为37.15亿元、毛利率为54.61%,而到了2017年飞鹤营收增长至58.87亿元,毛利率也提升为64.38%;2018年,飞鹤营收进一步攀升至103.92亿元,毛利率提升到67.54%。

分析这两阶段飞鹤营收和毛利率的变化,据了解,2015年飞鹤开始着手企业品牌调整,优化品牌矩阵,定位高端市场,一句“更适合中国宝宝体质”精准抓住淹没在海淘潮中家长的痛点;2016年飞鹤渠道布局趋于完善,加上品牌定位及精准品推的加持,高端板块增长迅速,数据上的直观反馈就是飞鹤2017年高端占比和毛利率的迅速提升;2018年飞鹤进一步加码品牌建设,官宣章子怡为代言人,营收大幅增长,毛利率也稳步提升。

所以,总的来看,飞鹤高毛利的原因,一方面来自于其高端产品占比以及品牌效应的提升;另一方面离不开其长期以来在上游产业链的建设,因为回到底层逻辑,终端价格不变甚至下滑的同时,原材料价格、用工成本不断上涨,想要利润的长期增长,上游产业链的布局至关重要。

落子“上游”,红利期至

一直以来,以飞鹤为首的奶粉企业在上游产业链圈城划地。据公开资料显示,早在2015年开始,飞鹤就已上线可视化产业集群,通过360°全景视频方式,完整展示包括生态环境、专属农场和专属牧场、智能工厂在内的产业集群关键环节;2020年12月飞鹤完成对原生态牧业的收购;2021年飞鹤旗下原生态收购陕西绿能,加码羊奶产业。而最新年报显示,2021年飞鹤专属农场面积增至近60万亩,自有奶牛近8万头,年设计产能提升至26.78万吨,正在建设中的工厂设计产能共计6万吨,预计2023年全部建成。

飞鹤通过对上游产业的长期加磅,产业红利已经显现,主要体现在两方面:一是,降本增效,不仅能从质量上完全把控,同时能有效降低企业的生产成本,增加新的利润增长点。据飞鹤品牌方对外表示,“原生态去年现金利润并表带来成本节约1亿,奶源有周期性,我们在合适的时间段,以非常便宜的价格买入,对我们今后发展有帮助,为战略提供保障措施,保障上游奶源,另外我们对奶源、牛初奶的研发积极投入,提高产品门槛,提升产品力。”

二是更好地实现飞鹤提出的新鲜战略以及加码品类布局,比如在有机奶粉赛道,飞鹤在已经布局臻稚、淳芮两款有机奶粉的基础上,在今年还将旗下部分产品陆续升级有机奶源,可见其有机奶源建设的卓有成效。值得一提的是,国内优质资源的布控,也在一定程度上为“更适合中国宝宝体质”背书,进一步拔高品牌效力。

奶粉产业未来发展三大猜想

从飞鹤在上游产业链的收购举措、伊利牵手澳优、君乐宝加大政企合作投入等可以看出,头部企业在产业端上游动作频频,源头之战已经进入白热化。头部企业在产业端上游“过招”,也为中国乳业发展提供了多种猜想:

一、未来更多的利润空间将转向上游产业的发展红利上。产业集中化后源头之战打响,大企业通过兼并购、政企合作拿下更多优质资源,从上游得到的红利将会在今后几年更加凸显;

二、企业降本增效,成本优化会带来更多可能性。上游全产业链的打造已经在不断降低企业的生产成本,企业稳健的增长、内生动力来源于对上游的加磅。同时缩减的成本又将在品牌宣发、渠道打造、科研上持续加磅,可以预见的是,中国乳企的集中化将会进一步加剧;

三、细分品类的“抢滩登陆”,头部奶粉企业,飞鹤、伊利、君乐宝、澳优、蒙牛等均已布局羊奶粉、有机奶粉领域。蛋糕被共同做大的同时,都想分得最大的一块,而新赛道也需要坚实的产业链做支撑,以有机奶粉为例,自有有机牧场需要三年的时间转换,对于奶牛的培育不仅需要科研成本还需要冗长的时间成本。

可见,奶粉企业的眼光和行动力更需要前瞻性。