根据Nint任拓最新数据显示,显示:综合天猫、京东两大线上主流电商平台,2021年母婴相关类目汇总线上规模达2042.2亿,较2020年线上规模2006.5亿增长1.8%。

其中,婴童食品相关类目增速达19.5%,婴童用品、童鞋也呈现一定的增长;婴童尿裤、孕产妇消费、玩具/童车/益智/积木等类目持续下滑。可见,婴童食品依旧是增长最快的,具体有哪些趋势变化?本文将针对线上市场数据一一展开。

细分品类“各有千秋”

2021年,婴童食品细分品类全线增长,其中,儿童粉增速高达866.8%,宝宝零食仍有机会,调味品“崭露头角”。同时,相比前两年的高热度、高声量,羊奶粉和辅食在线上似乎遇到了增长瓶颈,增速趋于平缓。

数据来源:Nint任拓 制图与分析:母婴研究院

奶粉品类生命线不断延伸,孕妇奶粉、早产儿奶粉、婴配粉、儿童奶粉等针对不同人群的细分品类覆盖了孕育过程全阶段。目前来看,儿童奶粉是一个值得投入的增量市场。不仅2021线上增长866.8%,且当我们走访贵州、山西、福建等地的母婴市场时,不少门店反馈:“儿童粉有利润空间,也是一个趋势品类。”在产品选择上,消费者重点关注儿童粉的功效配方,针对儿童智力发育、视力健康、体格成长、肠道消化、免疫健康等方面的配方创新的主要方向,专业功能型产品受到欢迎。

儿童调味品趋向细分化,年轻父母不仅多重考量营养成分,且重视保护儿童肠道健康,添加各种微量元素。京东超市的销售数据显示,2021年儿童粮油调味品增速达到90%,其中,儿童油同比增长31.17%、拌饭料同比增长25.97%、儿童酱油同比增长18.83%。儿童油(如核桃油、橄榄油、亚麻籽油、海藻油)、拌饭料(如拌饭酱、拌饭肉松海苔)、儿童酱油是入局品牌最多的三大品类。值得注意的是,儿童调味料不仅增速很快,且连带性的消费力极强,能增强消费者黏性,提升复购率,同时还能丰富品牌产品线,带来新盈利点。

儿童零食市场仍在快速爆发。与庞大的消费群体、强烈的消费需求形成对比的是,市场优质供给缺失,这一缺口给了品牌创新的机会,也提供了一个长期稳定的赛道。同时,品类之间的交叉组合机会凸显,零食营养化、营养品零食化成为产品新方向,“药食同源”等创新理念备受关注。

相比之下,2021年辅食线上增速仅19.1%,过去“爆发式”的增长趋缓了。国内某大型辅食品牌的负责人告诉我们:“辅食的增长空间也有限了,大品牌只能从小品牌手里抢市场份额。外延式增长很难,只能是存量竞争。”同时,相对于零食,消费者对辅食的品牌认知更强,也选购时也更倾向大品牌,2022年这一趋势会更明显。

此外,值得一提的是羊奶粉,2021年羊奶粉市场最大的变局是新政出台,纯羊硝烟四起,近一半的品牌面临退出市场的风险。另一方面,飞鹤、君乐宝等巨头开始发力羊奶粉,又一次把市场搅动起来,牛奶粉经历的红海竞争,2022年开始羊奶粉必然要经历一遍。

头部品牌“此消彼长”

从品牌端来看,2021年奶粉线上市场,爱他美依旧占据领先地位,在众多进口品牌中,达能也是为数不多在增长的品牌。不久前达能发布的2021年财报显示,婴幼儿营养业务中国市场销售收入实现中双位数的同比增长。2022年3月初,达能与湖南欧比佳达成战略合作,意味着达能不仅正式入局中国羊奶粉市场,而且通过投资并开发欧比佳本地的婴配粉工厂和产品,可以获得更多配方注册资格。

此外,美素佳儿和a2在线上市场也实现了一定增长。据悉,美素佳儿也开始涉及羊奶粉领域,2022年2月初,美素佳儿羊奶粉已经在跨境电商项目试水。a2渠道健康战略在2021年取得成效,据财报显示库存水平、产品新鲜度、渠道动销都得到明显改善。

以往进口品牌占据领先优势的线上渠道,正在被本土品牌攻陷,飞鹤、伊利、君乐宝等本土品牌不断占领线上市场,电商渗透率持续扩大,增长潜力强劲。

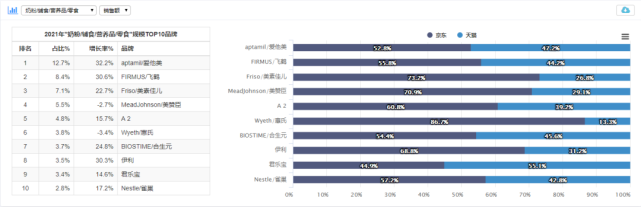

数据来源:Nint任拓

整体来看,一个明显趋势是标品市场趋向集中化、头部虹吸效应显著,这一点在奶粉市场表现得更为突出。2020年行业数据显示,TOP14的品牌占据了90%的市场份额,2021年品牌集中化仍在加速,尤其经过多起兼并整合事件后,头部奶粉品牌全产业链建设更完善、产品矩阵覆盖更全,也具备了更强的竞争实力。