登录新浪财经APP 搜索【信披】查看更多考评等级

最近,美国《能源技术评论》杂志突然密切关注一家名不见经传的中国企业,并以封面报道的方式对这匹“黑马”在钠盐电池上的重大技术突破做了详细介绍。

据报道,这家企业开发的钠盐电池理论能量密度达到790Wh/kg(瓦时/千克)。不仅仅是单纯的理论数字,即使是在实际应用中其最高能量密度也能达到200Wh/kg,够到主流锂离子电池水平。

要知道,美国《能源技术评论》杂志是由美国能源部主办的能源行业的权威期刊,对行业趋势具有极灵敏的嗅觉,其专题报道往往具有“风向标”的作用。

而一直以来,能量密度是制约钠离子电池量产乃至应用的瓶颈之一。技术上的突破或许能让钠离子电池真正具备分庭抗“锂”的能力,中国乃至全球新能源汽车有望迎来大变局。

01

钠离子电池量产既必要也可能

钠离子电池商业化是在2021年碳酸锂价格暴涨的时候开始的,被认为是一条可以突破锂电池成本瓶颈的技术路径,从而跻身电池领域的大热“赛道”。

尽管当前钠离子电池的发展跌宕起伏,外界对于其量产的质疑声也不绝于耳,但就当前宏观形势、钠离子电池自身特性和潜能而言,其量产既必要也可能。

1.“双碳”目标紧迫,锂资源面临枯竭

我国提出力争2030年前实现碳达峰、2060年前实现碳中和。目前距离20230年碳达峰仅6年时间,需要将单位国内生产总值二氧化碳排放比2005年下降65%以上,非化石能源占一次能源消费比重下降60%以上,风电、太阳能发电总装机容量将达到12亿千瓦以上,时间紧、任务重,需要加快发展清洁能源。

另一方面,汽车仍是我国减排降碳的重点对象之一(2023年公路运输行业年均碳排放约占全国的1/10)。当前我国新能源汽车搭载的动力电池以锂离子电池为主,但全球锂资源短缺的现状严峻,十年内可能面临枯竭的局面。更让人如芒在背的是,世界上最重要的锂矿源地智利、阿根廷、玻利维亚三国不断放出小道消息,欲建立“锂欧佩克”。

双重夹击下,迫切需要寻找新的电池路线。钠离子电池肩负起重要的使命。

2.“钠锂”技术一致,产线兼容

从技术上来看,钠离子电池和锂离子电池是同门师兄弟,其不仅技术原理一致,甚至连制造体系都完全兼容,锂离子电池产线,换一下材料就能生产钠离子电池,可帮助完成产能快速布局。

不仅如此,相对于锂离子电池而言,钠离子电池还具备成本优势、高低温性能、安全性高、功率特性等多重优势。

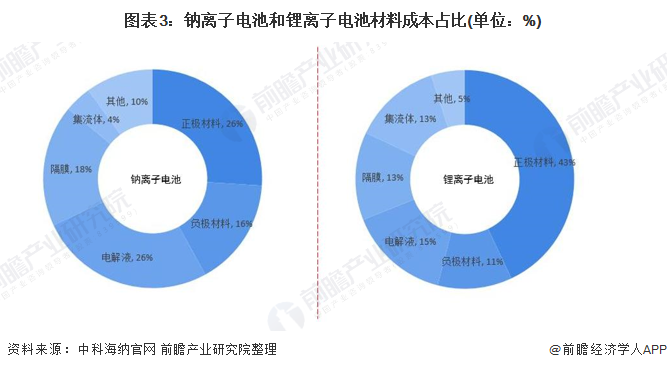

首先,钠离子电池的主要电荷载体钠离子的地壳丰度约为2.36%,远高于锂离子的0.002%,资源储备丰富,同时各个国家可以采用海水制备钠盐,因此资源分布均匀,不存在上游原材料有限卡脖子的问题。其次,钠离子化合物可获取性强,价格稳定且低廉,不到电池级碳酸锂价格1/50(碳酸钠价格为0.3万元/吨,碳酸锂价格高位时一度突破50万元/吨)。相比锂离子电池,综合成本可下降30-40%。

此外,钠离子电池具有宽温性的优势,在-40°C~80°C的温度范围内均有较好的容量保持率,能够应对更极端天气;并且钠离子电池在充电过度或短路的情况下,更不容易发生热失控,可以减少自燃等事故发生的风险;另外,在充放电过程中,钠离子电池的正极材料结构稳定无相变,循环充放电1000次后,比容量保持率高达94.6%,而电池行业一般的比容量保持率标准约为80%。

不过,钠离子电池的缺点在于在电池关键的性能指标——能量密度上,远逊色于锂离子电池。能量密度低意味着,在相同体积或重量的情况下,钠电池储存的能量要比锂电池少得多。对电动车而言,能量密度直接关系到续航里程。这也导致,在当前条件下钠离子电池的应用场景受限。

尽管如此,钠离子电池在其他方面多重优势使其获得了较高的性价比,在多个场景都有较理想的应用。

3.替代铅酸,补充锂电

首先,钠离子电池的能量密度、寿命、环保性、政策法规的支持力度,相对于铅酸电池是碾压式的,有望首先替代铅酸市场。

铅酸电池三大主要用途——二轮小动力电池、汽车启停电池以及通信基站备用电池,其中仅两轮电动车的市场规模就不可小觑。根据工信部出台电动自行车《新国标》文件,三年过渡期后,我国将2.5亿辆超标两轮电动车面临清退替换,一个累计万亿元级巨大市场降临到钠离子电池身上。

其次,钠离子电池有望替代低端锂电,拿下A00级电动车市场。

A00级电动车又叫微型车,主打低端市场,客户对价格较为敏感。电池占据了成本的很大比例,电池成本的稳定性对 A00 级车的销量有着重要的影响。同时,A00级车定位日常代步车,对电池能量密度要求较低。

而钠离子电池所用原料主要为碳酸钠,供应充足,价格波动风险较小,价格则长期保持在5000元/吨左右的水平,成本优势大。并且钠离子电池的能量密度完全可以满足 A00 级车的续航里程要求。根据前瞻产业研究院数据:A00级车型市场份额达到3.8%,并实现了100%新能源渗透。

此外,鉴于钠离子电池宽温性的优势,有望与锂离子电池形成“南锂北钠”的电动汽车格局。

众所周知,锂离子电池在低温下,充放电容量和效率显著降低,可能导致电池热失控和续航缩减,致使东北地区成了新能源车的“真空地带”。但钠离子电池在-40°C~80°C的温度范围内均有较好的容量保持率,能够帮助新能源车企在东北地区深入布局。

最后,也是钠离子电池最光明的应用场景——储能。

实现碳中和的终极目标,主要途径是发展光伏、风电等可再生能源来替代化石能源。但是光伏和风电这类可再生能源是典型的间歇性能源,容易产生“弃风弃光”现象。2023年,我国弃风、弃光量超过300亿千瓦时,浪费了超过100亿元。

解决这个问题的终极方案只有储能,这也决定了储能市场的无限广阔性。而高安全性、优秀的高低温性能以及长循环寿命是多变的应用场景对储能电池的性能要求,低成本是核心竞争力。钠离子电池的性能特点与储能领域适配性高。

正如前文所提及,钠离子电池的安全性能、高低温性能都要优于锂离子电池,在极端天气的电力储能和通信储能领域有较大优势。能量密度虽略低,但储能应用场景大多对其没有很高的要求。同时钠离子电池拥有广阔的降本空间,在成本敏感的储能领域优势凸显,故钠离子电池有望部分取代锂离子电池在储能领域的市场。

02

钠离子量产的瓶颈与挑战

既然钠离子电池从技术上和经济上都具备量产的可能性,并且也有适合的应用场景,为何从2021年商业化元年开始至今迟迟未能量产落地?

这背后一大原因在于,钠离子电池的技术路线尚未明晰。

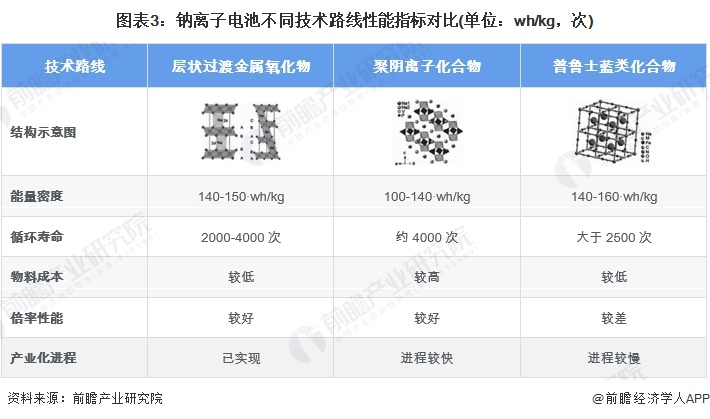

从技术路线发展来看,钠离子电池目前可选择的正极材料有三种,层状氧化物、聚阴离子与普鲁士蓝类材料。由于三大技术路线优势、劣势各异,且市场需求及响应速度不同,产业化进度也存在差异。

另外,目前已经开始量产的钠离子电池产品在正负极材料及电解液的选择上存在多种组合形式,主流生产商的技术方案“百家争鸣”尚未出现一种具有显著“统治力”的技术方案。并且,不同技术路线在循环寿命、充电速率、能量密度、成本、低温性能等方面存在明显的权衡,尚未形成达到一种产品可以加好的均衡各指标性能。

技术上的分歧导致各电池厂家所选用的钠电正极、负极、电解液的材料不一样。同时,负极材料的发展受限于缺乏主流的碳源产品。在电解液领域,尚未有钠盐的成熟商业产品。此外,市场对钠离子电池的接受度尚未达到预期水平,使得生产商只能维持小规模生产,从而影响钠离子电池材料供应商产业链的完善。

技术路线尚未明晰、供应链准备不充分、生产工艺不成熟,导致钠离子电池的成本优势暂未凸显。

钠离子电池的理论成本在0.3—0.4元/wh,但目前的生产成本却在0.7-1元/wh之间,已经高出锂离子电池成本。按照碳酸锂正常价格来计算,锂离子电池成本应该在0.5/wh元左右,由于碳酸锂价格暴跌,今年甚至有部分锂电厂商报出“0.3元/Wh”的价格。

当然,能量密度也是制约钠离子电池量产的关键瓶颈之一。

钠离子的离子半径比锂离子大,导致在电极材料中的嵌入效率较低,产生较大的体积膨胀。此外,钠的相对质量比锂大,这使得每单位电池质量的存储能量减少,因此导致钠离子电池的能量密度天然劣势。

由于能量密度低,钠离子电池在一些对能量密度要求较高的应用场景(如电动汽车、消费电子)难以取代锂离子电池,这些应用场景的市场空间广阔,是钠离子电池大规模产业化生产应用的未来载体。

鉴于钠离子电池当前遭遇的瓶颈和挑战,其量产的爆发节点何时才会到来?

如何才能快速降低成本,把钠离子电池理论成本优势转变为现实优势?

在材料科学方面,能否找到更高效的钠离子电池正负极材料?

钠离子电池的能量密度还有没有突破空间?

还有哪些潜在应用场景待挖掘?

……

2024年10月18日,以“钠离子电池量产的瓶颈和挑战”为主题的前瞻产业技术洞察交流会,将在深圳南山区飞亚达科技大厦前瞻产业研究院总部举行,新能源新材料产业院士专家、高管精英、产业投资负责人、VC合伙人级别嘉宾齐聚一堂,就钠离子产业热点问题进行探讨,诚邀业界人士参与。

在交流会现场,与院士专家和企业代表共同探讨钠离子电池在储能、电动汽车等领域的应用前景,了解和评估最新的创新项目和技术成果,为企业的转型升级和业务拓展提供有力支持。

有着新能源电池“黄埔军校”之称的中南大学团队也将现身交流会现场,并带来精彩观点分享。中南大学孵化了两家新能源领域新锐企业——津工能源和钠能时代,前者具备前沿材料的底层核心研发能力与万吨级产线的生产管理经验,也是国内首批开展钠电技术研发的团队,经过十余年的研究攻克了钠离子电池关键正极材料规模化生产的系列难题;后者掌握了从正负极材料研发到生产、钠离子系列电池及储能电池的成熟技术,近日在长沙签约落地,建设年产值将超过20亿元的钠电池产业。

更值得期待的是,现场还将首发全球首份钠离子电池技术趋势报告——《2024全球及中国钠离子电池产业发展蓝皮书》,不仅囊括国内外最新的研究成果,还融入了产业界的实际应用数据,涵盖从基础技术、材料研发、产业化路径到市场前景的多维度分析。一方面,将为业内企业提供一份详尽的技术路线图,帮助企业在未来的市场竞争中赢得先机;另一方面,将为钠电产业链的各方提供决策依据,推动更多的政府、资本和技术资源向这一新兴领域汇集

10月18日,在前瞻产业研究院总部闭门论道90分钟,直击钠离子量产核心问题,掌握行业发展最前沿趋势。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2024-2029年中国钠离子电池行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

【2】《2024-2029年中国钠离子电池负极材料行业发展前景展望与投资战略规划分析报告》,前瞻产业研究院

【3】《2024-2029年中国钠离子电池正极材料行业发展前景展望与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

参考资料:

【1】《刚刚!欧美突然出手,中国新能源板块大变天 》, 前瞻经济学人

【2】《钠离子电池行业专题:突破关键资源瓶颈,性能优势显著 》, 未来智库