来源:正解局

提起“医疗器械”,很多人感到既熟悉又陌生。

熟悉是因为,我们日常经历的“体检、治疗、康复”,大多都是依靠医疗器械进行的。陌生是因为,这个细分领域,很少被普通老百姓关注。

也许你不知道,中国的高端医疗设备市场,长期被外资品牌垄断,它们牢牢掌控着医疗设备的定价权。

直到一家中国企业的出现:“价格屠夫”来了!

从规模上看,中国已经是全球第二大医疗市场。然而,如CT类、磁共振MRI类、核医学类以及血管造影机DSA等大型高精尖诊断器械,长期被“GPS”垄断。

这里的GPS,指的是美国通用电气GE、荷兰飞利浦Philips、德国西门子Siemens三大外资巨头。

以2014年的数据,“GPS”的上述四类产品在我国市场的占有率分别达到83.3%、85.7%、87.9%和91.1%,到了2015年,占有率依然保持在85%以上。

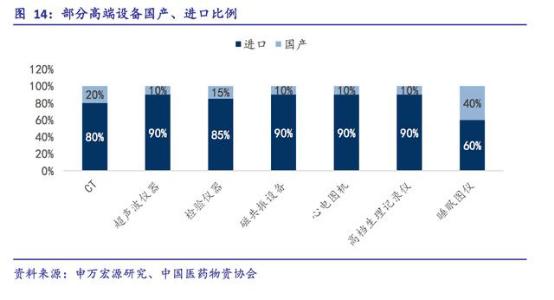

《2014-2018年中国医疗器械行业市场前瞻与投资预测分析报告》也显示,在我国医用器械领域,约80%的CT市场、90%的超声波仪器市场、85%的检验仪器市场、90%的磁共振设备、90%的心电图机市场、90%的高档生理记录仪以及60%的睡眠图仪市场均被外资企业垄断。

部分高端设备国产、进口比例

在部分领域,进口设备的覆盖率甚至可达100%。

这些跨国医疗器械企业长期占据垄断地位,造成产品和售后服务价格高企,增加了患者的就医成本。

以国外某品牌核磁共振仪为例,其在中国市场销售的价格中,包含的质保费每年在100万-200万元左右。

此外,由于高端医用设备的核心技术掌握在这些外资企业手中,意味着医疗诊断、治疗数据以及患者医疗档案等信息安全,面临着一定的风险。

有专家分析,我国医疗器械的总体水平与发达国家或地区,存在近10年的差距。

令人欣慰的是,一家中国本土企业的诞生,打破了“GPS”长达30年的垄断,正在改变着高端医疗器械市场的格局。

2011年,有一批创业者被人们视为“疯子”,因为他们立志要挑战把持高端医疗设备市场几十年的国际巨头。

“疯子”中的头号人物,是一个叫薛敏的人。

上世纪80年代,薛敏在研究生期间,师从著名核磁共振专家吴钦义教授,以及叶朝辉院士,成为中国磁共振成像研究第一人。

1998年,他回国创业,在深圳创立迈迪特仪器有限公司,并带领团队成功研发出中国第一台1.5T超导磁共振系统。

1999年,薛敏在迈迪特向中科院院士刘玉清

演示1.5T超导磁共振系统

此外,他在物理学、医学影像设备的研发与生产方面,都有着极深的钻研,这也为他引领联影成为第一家专攻高端医疗产品线的中国企业,做好了铺垫。

自联影创立以来,业界评价薛敏,往往喜欢用这样一句话——他具有战略家、科学家和经营家的综合特质。

一个既有战略眼光又懂经营的科学家,想不成功都难。

业界评价薛敏,提及最多的一个词是——“极致”。

在首台样机验收现场,薛敏戴上白手套,弯腰钻进孔径中,仔细抚摸每一处缝合、漆面、焊点,灵敏的触觉让他发现了一块铜皮有不到3°的翘起,于是他当场指出这一肉眼几乎不可能发现的瑕疵,震撼了整个团队。

联影PET/MR原型机诞生时,整机系统性能并未达到薛敏的要求,此时,哪怕是提升千分之一的性能,也会牵一发动全身,然而,团队还是艰难地做了一次近乎“绝望”的尝试:

把最基础的部件、线缆切开,放置在X光设备下,仔细研究其结构——每一根铜线的直径、材质,每一处相连的缝口,直到找到其中的瑕疵,再推翻思维定式,把创新的内涵扩展到对每一处细节的极致推敲,打开创新的突破口。

2013年,薛敏在第一台移动DR样机评审中,

拒绝产品放行,并直接爬上梯子寻找优化方案

在产品研发中,联影建立了远远高于行业的“联影标准”:

一是全线产品至少有两个“人无我有”的创新点,哪怕是普放的产品,也必须做到创新;

二是所有具有联影标识的产品,都有一个标准“阈值”:第一代产品必须通过自主创新达到世界一流水准,而且全线产品必须具备独特的创新亮点。

成立8年来,联影的“自主创新”在产品上有诸多体现。

例如,它的拳头产品——PET-CT uExplorer探索者就实现了多种创新。

首先,它的速度够快。传统的全身扫描,需要耗时20分钟,而uExplorer探索者将时间缩短到了15-30s。

其次,它的剂量极低。探测器的灵敏度提升了40倍,辐射降低至原来的1/40,即使是孕妇与婴儿也可以接受扫描。

最后,它能做到4D高清动态成像。这将为医疗行业未来的个性化诊疗、新药研发,提供有力的支持。

uExplorer产品

薛敏及团队对细节的把握,对创新的追求近乎到了苛刻的地步,也创造多个“首创”:

业界首台“时、空一体”超清TOF PET/MR——实现了中国高端医疗设备行业PET-MR领域零的突破;

业界首台3.0T光梭磁共振——开启了磁共振极速成像时代;

世界首台一体化CT引导直线加速器——为患者提供一站式放疗解决方案;

世界首台实时多维全息成像mrCT——在业界率先实现软组织结构的超清成像;

世界首台112环数字光导PET-CT——在业界拥有最高灵敏度、最高分辨率及最大轴向视野,填补了国际空白;

……

世界首台“时、空一体”超清TOF PET/MR

截至2018年,联影有56款产品已推向市场,进驻全国共2600多家医院,其中300多家为三甲医院,总装机量达4700多台。联影PET-CT、中高端DR、移动DR国内市场占有率第一,MR国内市场占有率第三,并持续位居国产品牌第一位。

联影产品的价格普遍只有进口同类产品的三分之二左右。联影向市场推出25款综合性能国际领先的高端医学影像产品后,倒逼同类型进口品牌大幅降价,平均降幅高达30%左右。

“价格屠夫”,成效显著。

截至2017年,联影有超过1000件专利申请,其中70%为发明专利授权。联影是目前国内唯一一家产品线覆盖全线高端医疗设备,同时拥有核心技术的本土企业,是成为挑战“GPS”的主干力量。

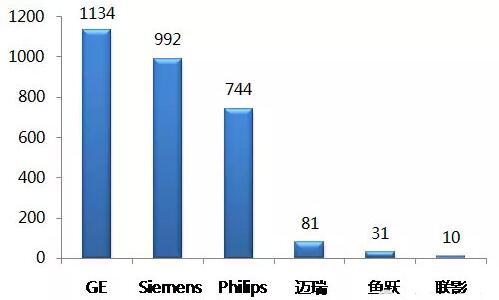

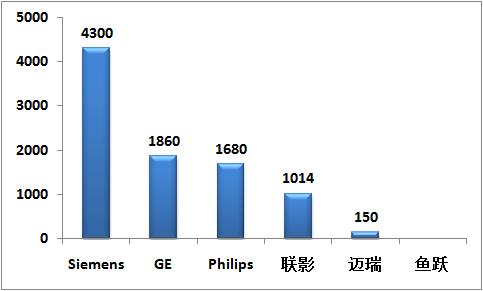

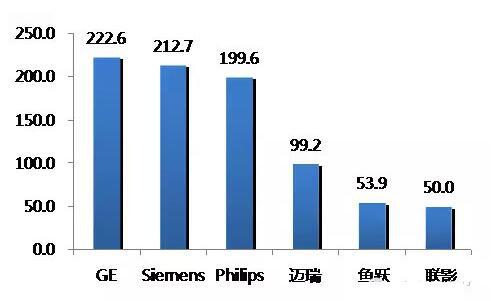

不容忽视的事实是,国内高端医疗器械企业与“GPS”相比,仍然存在一定差距,以联影与“GPS”2014年的数据对比为例:

一是收入差距。

与通用一年收入1134亿元,西门子一年收入992亿元,飞利浦一年收入744亿元相比,联影是10亿元。

单位:亿元人民币

二是专利数据差距。

2014年,西门子是4300个,通用是1860个,飞利浦是1680个,而联影是1014个。

单位:个

三是人均效益差距。

2014年,通用的人均效益是222.6亿元,西门子是212.7亿元,飞利浦是199.6亿元,而联影是50亿元。

单位:亿元人民币

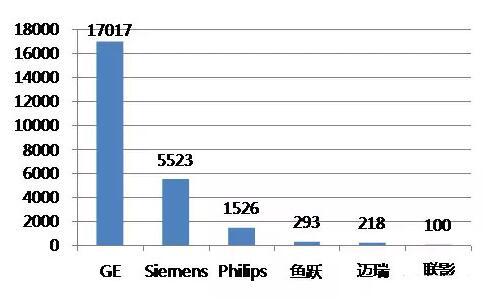

四是市值差距。

2014年,通用的市值为17017亿元,西门子是5523亿元,飞利浦是1526亿元,而联影估值是100亿元。

单位:亿元人民币

可以看出,我国高端医疗设备企业仍与以“GPS”为代表的外资企业存在一定差距。

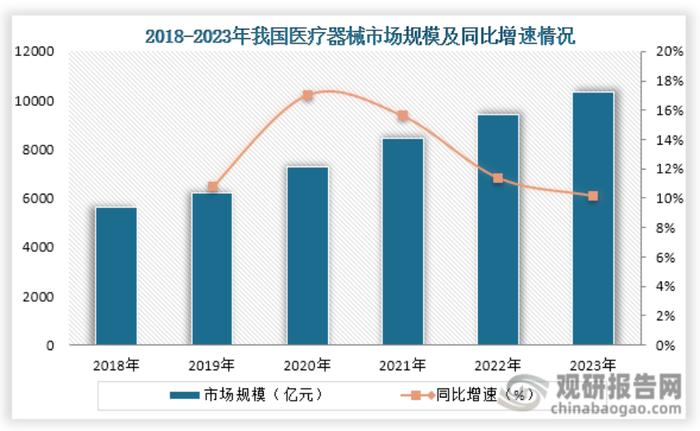

数据显示,到2023年,我国医疗器械市场规模约为10358亿元,同比增长10.18%。

2018-2023年我国医疗器械市场规模情况及同比增速情况 图片来源:观研报告网

2018-2023年我国医疗器械市场规模情况及同比增速情况 图片来源:观研报告网中国医疗器械市场普遍存在着以中低端为主、行业集中度低、研发投入小、产品同质化严重的问题。

在“内忧外困”之下,像联影这样,敢于做“第一个吃螃蟹的人”,打破“GPS”垄断,并且“所有核心部件必须自主研发”,如同给整个行业打了一剂强心针,对其他本土企业起到了积极的示范效应。

联影打破“GPS”垄断的事实说明,中国企业在高端医疗设备市场,有能力与外资品牌相抗衡,取代进口医疗设备并非是“痴人说梦”。

中国医疗器械市场,需要更多的“联影”,才能打破市场格局,拿回定价权。

届时,中国消费者能够以更实惠的价格享受到更优质的医疗服务,这是造福你我、看得见的实惠。

✎