原文标题:2021年中国面粉市场供需现状及发展趋势分析,市场零售价增长明显「图」

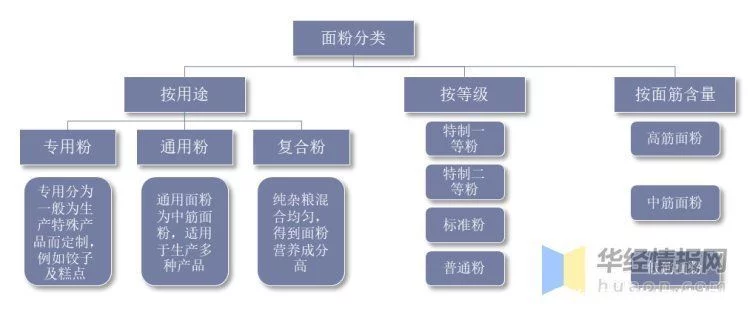

一、面粉分类

面粉是一种由小麦磨成的粉状物。面粉可按使用用途、等级及面筋含量分类。按使用用途,面粉可划分为专用面粉、通用面粉及复合粉。按等级,面粉可划分为特制一等面粉、特制二等面粉、标准粉及普通粉。按面筋含量,面粉可分类为高筋面粉(面筋含量≥30.0%)、中筋面粉或通用面粉(24.0%≤面筋含量

面粉分类

资料来源:公开资料整理

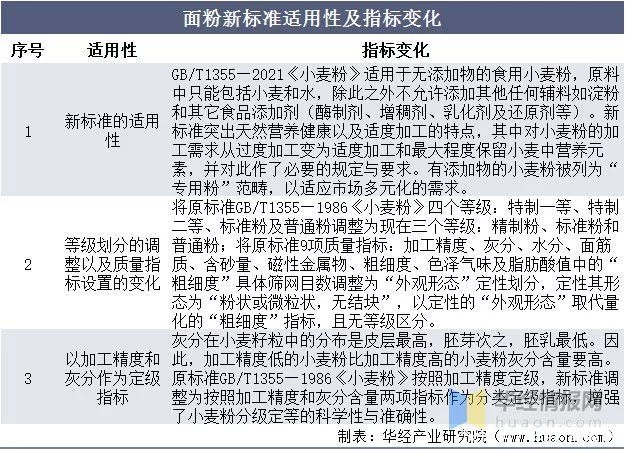

二、面粉的新标准

面粉是人们生活所需主要营养物质之一,GB/T1355《小麦粉》是基础性粮食产品标准,是各类小麦粉标准的“底线”和“基准”。目前现行有效的GB/T1355—1986《小麦粉》迄今实施已有36年之久,标准中部分技术指标已经不适应大众消费向营养健康转换以及小麦粉加工产业升级需求。《小麦粉》GB/T1355—2021标准制定与推行,顺应新发展理念,强调保持原料小麦自然风味,符合消费者全营养健康需求;新标准提倡适度加工,实现节粮减损、节能减排目标,促进小麦粉产业高质量发展。

面粉新标准适用性及指标变化

资料来源:公开资料整理

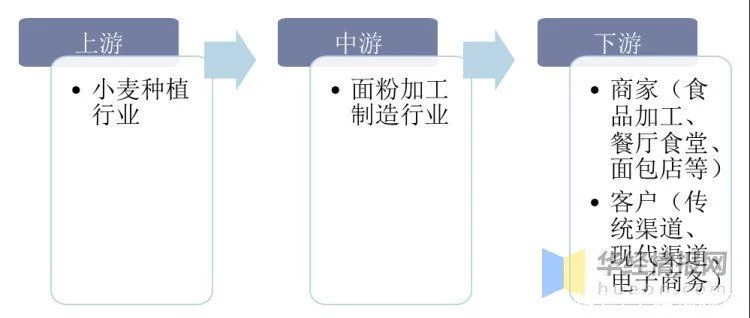

三、面粉产业链

面粉行业产业链上游为小麦种植业;产业链中游为面粉加工/制造业;产业链下游为面粉销售行业。

面粉行业产业链

资料来源:公开资料整理

小麦是中国最重要的口粮之一,小麦产业发展直接关系到国家粮食安全和社会稳定。随着我国小麦育种技术、种植手段的进步以及种植设施化的发展,小麦产量不断增加。据统计,截至2021年我国小麦产量达13694.6万吨,同比增长2.01%,种植面积为23568.4千公顷,同比增长0.81%。

2011-2021年我国小麦产量与种植面积情况

资料来源:国家统计局,华经产业研究院整理

四、中国面粉行业发展现状分析

1、产量

产量方面,据统计,截至2021年我国面粉产量为8892万吨,同比增长4.88%,产量主要集中在华东、华中、华北地区生产,其中华东地区产量最高,产量较大的省份仍是河南、山东、河北。

2017-2021年中国面粉产量及增速

资料来源:公开资料整理

2、进出口

进出口数量方面,2017-2022年我国面粉出口量整体要大于出口量,且进口量呈先增后减的态势,据统计,截至2022年1-7月我国面粉进口量为4.26万吨,同比54.15%,出口量为8.67万吨,同比增长115.31%。

2017-2022年7月我国面粉进出口数量统计

资料来源:中国海关,华经产业研究院整理

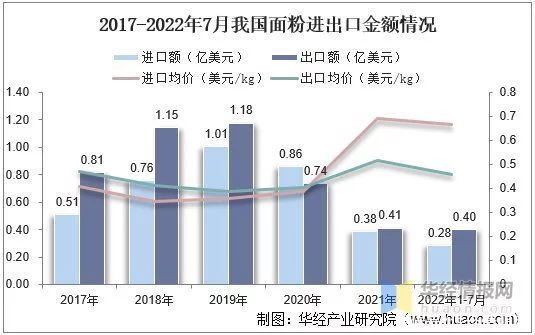

进出口金额来看,据统计,截至2022年我国面粉进口金额为0.28亿美元,同比增长50.7%,出口金额为0.4亿美元,同比增长89.37%;我国面粉进出口均价具有一定的波动性,据统计,2022年1-7月我国面粉进口均价为0.67美元/kg,出口均价为0.46美元/kg。

2017-2022年7月我国面粉进出口金额情况

资料来源:中国海关,华经产业研究院整理

3、表观需求量

随着人们生活条件的改善,对于日常食品材料的要求变得多样化,从开始的只使用小麦制粉到现在使用木薯、玉米等不同材料制粉,这在一定的程度上降低了小麦制粉的需求。据统计,截至2021年我国面粉表观需求量为8890万吨,同比增长5.4%。

2017-2021年中国面粉表观需求量及增速

资料来源:公开资料整理

4、市场零售价走势

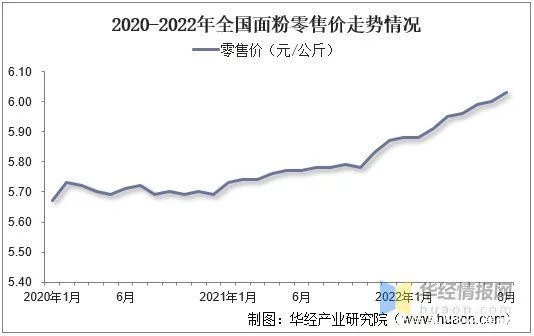

受小麦价格的上涨以及面粉市场去库存加快等多方面因素的影响,近年来,我国面粉零售价增长明显,据统计,2022年1月我国面粉零售价为5.88元/公斤,8月份增长至6.03元/公斤。

2020-2022年全国面粉零售价走势情况

资料来源:农业农村部,华经产业研究院整理

五、中国面粉行业竞争格局分析

1、企业数量

我国面粉加工企业行业竞争激烈,从企业数量上来看,到2020年底,我国面粉行业的企业已有13293家。从2011年的5955家发展至今,发展速度比较快,竞争力度比较大。

2011-2021年我国面粉相关企业注册量

资料来源:企查查,华经产业研究院整理

2、面粉十大品牌

从品牌影响力来看,2021年由十大品牌网评选出来的十大面粉品牌分别是:香雪、古船、河套、金沙河、金龙鱼、金象、发达、苏三零、利生与中裕。

2021年我国十大面粉品牌

资料来源:十大品牌网,华经产业研究院整理

3、市占率

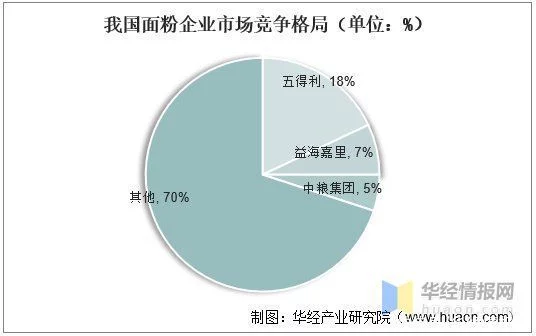

目前我国30%的面粉出自五得利面粉集团、益海嘉里面粉集团以及中粮集团,随着疫情的不断好转,中小型面粉企业也不断开工生产,面粉行业的竞争趋于激烈。

我国面粉企业市场竞争格局(单位:%)

资料来源:公开资料整理

六、中国面粉行业市场展望及经营建议

当前,我国粮食库存量处于历史高位,特别是小麦和稻谷两大口粮品种占总库存比例超过70%。我国粮油加工能力很强,每天可以加工稻谷150万t、小麦80万t,如果按每人每天吃一斤粮测算,一天加工出来的米面都够全国人民吃2天;此外,我国应急保障能力显著增强,粮食应急加工企业达到5500多家,36个大中城市及市场易波动地区成品粮油库存保障能力都在20天以上。

《中国农业展望报告(2021-2030)》指出,农产品消费需求刚性增长,肉类、禽蛋、奶制品、水产品消费增长较快,饲料粮消费需求增加明显。疫情以来国内消费者对于健康的认知更强了,相关产业也加大对质量、营养、健康的研发和投入;产品从早前的压缩成本、比拼价格、渠道为王,更多地转向目前的以产品为王、重视消费者体验、提升产品价值感。预计2022年国内面粉生产企业之间因规模以及产品结构差异,经营分化格局仍将较为明显,下游消费市场将进一步细分,面粉整体消费需求仍将不给力,面粉生产企业整体开工率仍将偏低。

建议面粉生产企业将小麦采购环节进一步前移,充分做好产情调研,加大与种粮大户、家庭农场等新型生产主体之间的合作,通过完善小麦流通环节来降低采购成本;与此同时,合理控制好企业开工率,根据下游消费市场的变化,及时调整经营策略,定位细分市场,做好面粉及其副产品的市场销售工作。

原文标题:2021年中国面粉市场供需现状及发展趋势分析,市场零售价增长明显「图」

华经产业研究院对中国面粉行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国面粉行业市场发展现状及投资前景展望报告》。