财联社(成都,记者张海霞)讯,2月21日,北京市16项辅助生殖技术纳入医保甲类门诊报销范围政策出台,市场反应积极,辅助生殖板块呈现涨停潮。医药行业分析人士对财联社记者表示,此次政策可能是先行试点,市场反应较好主要在于政策更多区域推广预期、更多辅助生殖项目纳入医保预期、行业渗透率较低、市场规模有望加速扩容等。

产业链来看,上述人士分析认为,下游辅助生殖机构方面,主要看民营医院机构是否取得医保定点机构资格等,若取得相关资格,直接利好对应民营机构。上游辅助生殖药品有望抢占市场份额实现国产替代;上游检测剂领域有望实现快速推广。

市场存大力推广预期行业渗透率较低+医保助力增长空间广

据北京市医保局官网消息,北京市医保局与市卫生健康委、市人力社保局21日印发《关于规范调整部分医疗服务价格项目的通知》,北京将门诊治疗中常见的宫腔内人工授精术、胚胎移植术、精子优选处理等16项涉及人群广、诊疗必需、技术成熟、安全可靠的辅助生殖技术项目纳入医保甲类报销范围。

其中2项是IUI(人工授精)的项目,1项是二代IVF(试管婴儿)的项目,3项是三代IVF的项目,其余则为胚胎储存等项目。对比来看,纳入医保后的16个项目与之前价格基本无变化。据平安证券数据,目前我国IVF单周期平均花费约为3.5-4.5万(不包括三代),此次进入医保,医保覆盖约8000-11000元。

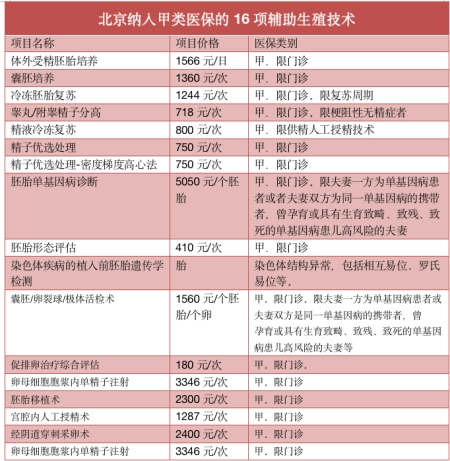

(图注:北京纳入甲类医保的16项辅助生殖技术,来源于北京市医保局官网)

“甲类医保意味着除必须扣除的项目之外,一般是按照100%报销;这也表明政策在该领域的决心。”一位医药分析人士对财联社记者表示,该政策影响确实蛮大,辅助生殖对一般家庭而言,费用较高普通家庭难以负担,在三胎政策背景下,相关患者承担对应费用下滑趋势显现。

盘面上,受上述政策刺激,锦欣生殖(01951.HK)、贝康医疗(02170.HK)等相关个股涨势强劲,达嘉维康(301126.SZ)、康芝药业(300086.SZ)等多只个股更是涨停。上述医药分析人士表示:“市场反应积极,主要在于市场解读可能为北京先行试点,若反响较好,后续将存在更多区域推行预期。”此外,在三胎政策推行背景下,相关分析认为未来也存在更多辅助生殖项目纳入医保的预期。

政策之外,国内辅助生殖行业渗透率较低、市场集中度较低以及市场规模扩容趋势显现等也是市场看好该赛道的原因。“整个辅助生殖领域来看,随着高育龄妇女占比的提高等影响,辅助生殖整体盘子也在逐步扩容。”一位行业分析人士对财联社记者表示。

据沙利文数据,到2023年我国不孕不育的人群占比将达18%。我国IVF单周期价格一般在4万元,渗透率约为7%,与美国超过30%的渗透率相比仍较低。平安证券分析师分析认为,在辅助生殖费用较高背景下,部分辅助生殖项目进入医保,提高了患者的可及性,有望推动需求端的快速释放,渗透率有望快速提升。

下游辅助生殖医疗终端牌照壁垒高形成利好

就此次政策对下游锦欣生殖等辅助生殖医疗民营机构影响,一位医药分析人士对财联社记者表示:“主要看民营医院机构是否取得医保定点机构资格等,若取得相关资格,直接利好对应民营机构。”财联社记者了解到,新政策将于3月26日落地,涉及公立医疗机构、非营利性医疗机构、医保定点医疗机构,共计15家。就此次政策对锦欣生殖的影响,公司方面仅向财联社记者表示:“(政策)具体实施细则还没有下来,不方便对政策做评论。”

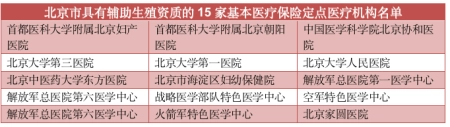

(图注:北京市具有辅助生殖资质的15家基本医疗保险定点医疗机构名单财联社制作,来源于北京日报等公开资料整理)

行业来看,下游辅助生殖医疗机构端集中度较低,牌照稀缺等形成利好。“目前来看辅助生殖机构牌照审批仍较为严格,从各省市未来辅助生殖规划数量等可看出(相关牌照审核严格趋势)。”上述行业分析人士对记者表示。据悉,我国辅助生殖服务市场有较高准入门槛,医疗机构拿到生殖中心牌照面临着极高要求和较长周期。

辅助生殖上游药品方面,资料显示,辅助生殖行业上游药品仍然以进口产品为主,国内企业随着学术推广的不断加强,未来有望抢占市场实现国产替代,涉及丽珠集团(000513.SZ)、长春高新(000661.SZ)等上市公司。

辅助生殖上游检测试剂领域,三代试管婴儿检测市场处于发展的起步阶段,目前获批检测制剂的企业较少。随着三代试管婴儿技术的持续推广、新产品获批上市,该领域有望实现快速增长,涉及贝康医疗等上市公司。

此外,上市公司方面,达嘉维康(301126.SZ)1月底表示旗下嘉辰医院处于开展辅助生殖业务的准备和筹建阶段;国际医学(000516.SZ)旗下辅助生殖医学业务正开展夫精人工授精项目;翰宇药业(300199.SZ)旗下有缩宫素等多款妇产及辅助生殖领域用药,日前已完成多肽药物在妇产辅助生殖等领域的产品布局等。